Thủ Thuật Hướng dẫn Bán hàng trực tuyến đóng thuế bao nhiều Mới Nhất

Quý khách đang tìm kiếm từ khóa Bán hàng trực tuyến đóng thuế bao nhiều được Cập Nhật vào lúc : 2022-11-03 08:05:07 . Với phương châm chia sẻ Thủ Thuật về trong nội dung bài viết một cách Chi Tiết 2022. Nếu sau khi đọc Post vẫn ko hiểu thì hoàn toàn có thể lại phản hồi ở cuối bài để Mình lý giải và hướng dẫn lại nha.Hộ marketing thương mại, thành viên marketing thương mại có thu nhập đến mức chịu thuế (trên 100 triệu đồng) trong năm dương lịch là đối tượng người dùng chịu thuế theo quy định của pháp lý về thuế tại Việt Nam. Trước đây, việc thu thuế, quản trị và vận hành thuế riêng với hộ marketing thương mại, thành viên marketing thương mại được thực thi bằng phương pháp hộ marketing thương mại, thành viên marketing thương mại trực tiếp kê khai và nộp thuế. Tuy nhiên, với việc tăng trưởng mạnh mẽ của công nghệ tiên tiến và phát triển, việc xuất hiện những sàn thanh toán giao dịch thanh toán thương mại điện tử như Shopee, Lazada, Tiki.. đã hỗ trợ tiết kiệm chi phí thật nhiều ngân sách góp vốn đầu tư và vận hành shop, làm cho việc mở một shop marketing thương mại trực tuyến trở lên rất thuận tiện và đơn thuần và giản dị. Điều này đồng nghĩa tương quan với việc số lượng hộ marketing thương mại, thành viên có thu nhập từ marketing thương mại tăng thêm thật nhiều so với hình thức marketing thương mại truyền thống cuội nguồn. Theo đó việc quản trị và vận hành và thu thuế riêng với hộ marketing thương mại, thành viên marketing thương mại trên những sàn thương mại điện tử cũng luôn có thể có sự thay đổi theo phía dẫn tiên tiến và phát triển nhất tại Thông tư 40/2022/TT-BTC phát hành ngày thứ nhất/6/2022

Nội dung chính Show- 1, Hộ marketing thương mại, thành viên marketing thương mại có thu nhập đến mức chịu thuế (trên 100 triệu đồng) trong năm dương lịch là đối tượng người dùng nộp thuế GTGT và thuế TNCN.

- 2, Chủ sở hữu sàn thanh toán giao dịch thanh toán thương mại điện tử thực thi khấu trừ thuế, kê khai và nộp thuế thay hộ marketing thương mại, thành viên marketing thương mại.

- 3, Lộ trình vận dụng việc quản trị và vận hành và thu thuế thay thông qua sàn thanh toán giao dịch thanh toán thương mại điện tử

- 4, Hộ marketing thương mại, thành viên marketing thương mại hoàn toàn có thể được mời lên thao tác trực tiếp với cơ quan thuế trong thời hạn chưa thực thi được việc kê khai và nộp thuế thay.

- 5, Tham khảo trích dẫn Luật

- 1, Hộ marketing thương mại, thành viên marketing thương mại có thu nhập đến mức chịu thuế (trên 100 triệu đồng) trong năm dương lịch là đối tượng người dùng nộp thuế GTGT và thuế TNCN.

- 2, Chủ sở hữu sàn thanh toán giao dịch thanh toán thương mại điện tử thực thi khấu trừ thuế, kê khai và nộp thuế thay hộ marketing thương mại, thành viên marketing thương mại.

- 3, Lộ trình vận dụng việc quản trị và vận hành và thu thuế thay thông qua sàn thanh toán giao dịch thanh toán thương mại điện tử

- 4, Hộ marketing thương mại, thành viên marketing thương mại hoàn toàn có thể được mời lên thao tác trực tiếp với cơ quan thuế trong thời hạn chưa thực thi được việc kê khai và nộp thuế thay.

- 5, Tham khảo trích dẫn Luật

1, Hộ marketing thương mại, thành viên marketing thương mại có thu nhập đến mức chịu thuế (trên 100 triệu đồng) trong năm dương lịch là đối tượng người dùng nộp thuế GTGT và thuế TNCN.

Số thuế GTGT phải nộp= Doanh thu tính thuế GTGT (*) x Tỷ lệ thuế GTGT (**)

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN (*) x Tỷ lệ thuế TNCN (**)

(*) Doanh thu tính thuế GTGT và lệch giá tính thuế TNCN là lệch giá gồm có thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền phục vụ dịch vụ phát sinh trong kỳ tính thuế từ những hoạt động và sinh hoạt giải trí sinh hoạt sản xuất, marketing thương mại thành phầm & hàng hóa, dịch vụ, gồm có cả những khoản thưởng, tương hỗ đạt lệch giá, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi tương hỗ bằng tiền hoặc không bằng tiền; những khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; những khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào lệch giá tính thuế TNCN); lệch giá khác mà hộ marketing thương mại, thành viên marketing thương mại được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

(**) Tỷ lệ được vận dụng theo Phụ lục I phát hành theo Thông tư 40/2022/TT-BTC (những bạn tìm hiểu thêm phụ lục đính kèm tại đây):

Đối với ngành nghề phân phối, phục vụ thành phầm & hàng hóa thì tỷ suất % tính thuế GTGT là một trong% (trừ 1 số hoạt động và sinh hoạt giải trí phân phối, phục vụ thành phầm & hàng hóa không chịu thuế GTGT, không phải khai thuế GTGT, thuộc diện chịu thuế 0%) và tỷ suất % tính thuế TNCN là 0.5%

Trích hướng dẫn tại công văn 1664/CT-TTHT

2, Chủ sở hữu sàn thanh toán giao dịch thanh toán thương mại điện tử thực thi khấu trừ thuế, kê khai và nộp thuế thay hộ marketing thương mại, thành viên marketing thương mại.

Cách thức thanh toán giao dịch thanh toán trên phần lớn những sàn thanh toán giao dịch thanh toán thương mại điện tử lúc bấy giờ (như Shopee, Lazada, Sendo, Tiki,…) là những sàn sẽ thay chủ quầy bán hàng thu tiền từ người tiêu dùng, sau khi trừ khoản tiền phân loại cho sàn, ngân sách (nếu có), sàn thanh toán giao dịch thanh toán sẽ trả phần còn sót lại cho chủ quầy bán hàng. Dựa trên cơ sở chủ sở hữu sàn thanh toán giao dịch thanh toán sẽ có được khá đầy đủ tài liệu về lệch giá cả hàng của hộ marketing thương mại, thành viên marketing thương mại cũng như cơ chế thu và trả tiền, Thông thư 40 vận dụng nguyên tắc khấu trừ tại nguồn cho việc quản trị và vận hành và thu thuế của hộ marketing thương mại, thành viên marketing thương mại trên sàn thương mại điện tử.

Theo đó, tổ chức triển khai là chủ sở hữu sàn thanh toán giao dịch thanh toán thương mại điện tử thực thi khấu trừ thuế trước lúc trả thu nhập cho hộ marketing thương mại, thành viên marketing thương mại và thực thi khai thuế thay, nộp thuế thay cho những thành viên, tổ chức triển khai theo như hình thức kê khai theo tháng hoặc quý theo quy định.

Tham khảo nội dung bài viết: Cách xác lập kỳ kê khai theo quy định mới tại Nghị định 126/2022/NĐ-CP

3, Lộ trình vận dụng việc quản trị và vận hành và thu thuế thay thông qua sàn thanh toán giao dịch thanh toán thương mại điện tử

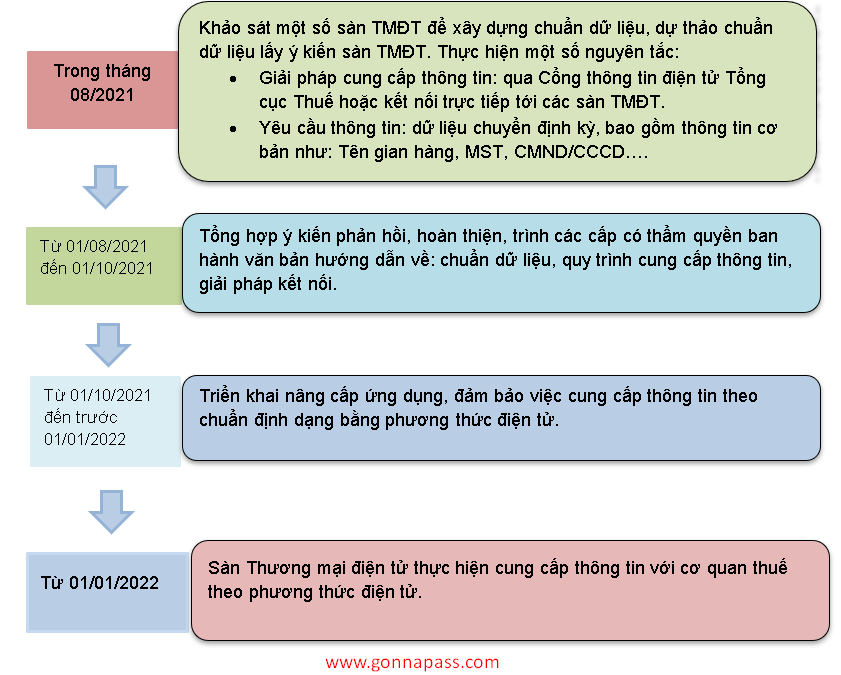

Mặc dù Thông tư 40/2022/TT-BTC đã có hiệu lực hiện hành từ thời điểm ngày thứ nhất/8/2022, nhưng Tổ chức là chủ sở hữu sàn thanh toán giao dịch thanh toán thương mại điện tử chưa phải thực thi việc khai thuế thay, nộp thuế thay cho thành viên từ thời điểm ngày thứ nhất/8/2022. Việc này sẽ tiến hành thực thi theo lộ trình của cơ quan thuế.

Theo một hướng dẫn mới gần đây từ Bộ Tài chính và Tổng cục thuế, từ 01/8/2022 đến 31/12/2022, cơ quan thuế sẽ phối hợp khảo sát, hoàn thiện khối mạng lưới hệ thống, quy trình quản trị và vận hành với những tổ chức triển khai sàn thương mại điện tử, tóm tắt theo sơ đồ như sau:

4, Hộ marketing thương mại, thành viên marketing thương mại hoàn toàn có thể được mời lên thao tác trực tiếp với cơ quan thuế trong thời hạn chưa thực thi được việc kê khai và nộp thuế thay.

Cũng theo Thông tư 40, trong thời hạn chưa thực thi được việc kê khai và nộp thuế thay, tổ chức triển khai là chủ sở hữu sàn thanh toán giao dịch thanh toán điện tử, phải có trách nhiệm phục vụ những thông tin liên quan đến hoạt động và sinh hoạt giải trí marketing thương mại của thành viên thông qua sàn theo yêu cầu của cơ quan thuế theo quy định của pháp lý như: họ tên; số định danh thành viên hoặc chứng tỏ nhân dân hoặc căn cước công dân hoặc hộ chiếu; mã số thuế; địa chỉ; email; số điện thoại liên lạc; thành phầm & hàng hóa, dịch vụ phục vụ; lệch giá marketing thương mại; thông tin tài khoản ngân hàng nhà nước của người bán; thông tin khác liên quan.

Điều này đồng nghĩa tương quan với việc cơ quan thuế sẽ tiến hành phục vụ thông tin lệch giá marketing thương mại của hộ marketing thương mại, thành viên marketing thương mại. Nếu mức lệch giá đến mức chịu thuế nhưng chưa nộp thuế thì hộ marketing thương mại, thành viên hoàn toàn có thể được mời lên thao tác trực tiếp tại cơ quan thuế và hoàn toàn có thể phát sinh khoản phạt chậm nộp tiền thuế.

Như vậy, sau khi Thông tư 40 có hiệu lực hiện hành thì hộ marketing thương mại, thành viên marketing thương mại cần thanh tra rà soát lại lệch giá marketing thương mại và việc kê khai thuế để đảm bảo việc thực hiện đúng trách nhiệm và trách nhiệm thuế cũng như tránh khỏi rủi ro không mong muốn bị phạt chậm nộp tiền thuế. Về phía tổ chức triển khai là chủ sở hữu những sàn thanh toán giao dịch thanh toán thương mại điện tử thì nên sẵn sàng sẵn sàng nguồn lực để phối hợp vơi cơ quan thuế trong lộ trình khảo sát và triển khai việc kê khai và nộp thuế thay cho hộ marketing thương mại, thành viên marketing thương mại.

5, Tham khảo trích dẫn Luật

Các điều luật tại Thông tư 40/2022/TT-BTC.

– Điều 2. Đối tượng vận dụng

đ) Hoạt động thương mại điện tử, gồm có cả trường hợp thành viên có thu nhập từ thành phầm, dịch vụ nội dung thông tin số theo quy định của pháp lý về thương mại điện tử.

– Điều 8. Phương pháp tính thuế riêng với trường hợp tổ chức triển khai, thành viên khai thuế thay, nộp thuế thay cho thành viên

đ) Tổ chức là chủ sở hữu sàn thanh toán giao dịch thanh toán thương mại điện tử thực thi việc khai thuế thay, nộp thuế thay cho thành viên theo lộ trình của cơ quan thuế. Trong thời hạn chưa thực thi được việc khai thuế thay, nộp thuế thay cho thành viên, tổ chức triển khai là chủ sở hữu sàn thanh toán giao dịch thanh toán thương mại điện tử phải có trách nhiệm phục vụ những thông tin liên quan đến hoạt động và sinh hoạt giải trí marketing thương mại của thành viên thông qua sàn theo yêu cầu của cơ quan thuế theo quy định của pháp lý như: họ tên; số định danh thành viên hoặc chứng tỏ nhân dân hoặc căn cước công dân hoặc hộ chiếu; mã số thuế; địa chỉ; email; số điện thoại liên lạc; thành phầm & hàng hóa, dịch vụ phục vụ; lệch giá marketing thương mại; thông tin tài khoản ngân hàng nhà nước của người bán; thông tin khác liên quan;

– Điều 10. Căn cứ tính thuế

Căn cứ tính thuế riêng với hộ marketing thương mại, thành viên marketing thương mại là lệch giá tính thuế và tỷ suất thuế tính trên lệch giá.

Doanh thu tính thuế

Doanh thu tính thuế GTGT và lệch giá tính thuế TNCN riêng với hộ marketing thương mại, thành viên marketing thương mại là lệch giá gồm có thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền phục vụ dịch vụ phát sinh trong kỳ tính thuế từ những hoạt động và sinh hoạt giải trí sinh hoạt sản xuất, marketing thương mại thành phầm & hàng hóa, dịch vụ, gồm có cả những khoản thưởng, tương hỗ đạt lệch giá, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi tương hỗ bằng tiền hoặc không bằng tiền; những khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; những khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào lệch giá tính thuế TNCN); lệch giá khác mà hộ marketing thương mại, thành viên marketing thương mại được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Tỷ lệ thuế tính trên lệch giá

a) Tỷ lệ thuế tính trên lệch giá gồm tỷ suất thuế GTGT và tỷ suất thuế TNCN vận dụng rõ ràng riêng với từng nghành, ngành nghề theo phía dẫn tại Phụ lục I phát hành kèm theo Thông tư này.

b) Trường hợp hộ marketing thương mại, thành viên marketing thương mại hoạt động và sinh hoạt giải trí nhiều nghành, ngành nghề thì hộ marketing thương mại, thành viên marketing thương mại thực thi khai và tính thuế theo tỷ suất thuế tính trên lệch giá vận dụng riêng với từng nghành, ngành nghề. Trường hợp hộ marketing thương mại, thành viên marketing thương mại không xác lập được lệch giá tính thuế của từng nghành, ngành nghề hoặc xác lập không phù phù thích hợp với thực tiễn marketing thương mại thì cơ quan thuế thực thi ấn định lệch giá tính thuế của từng nghành, ngành nghề theo quy định của pháp lý về quản trị và vận hành thuế.

Xác định số thuế phải nộp

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong số đó:

– Doanh thu tính thuế GTGT và lệch giá tính thuế TNCN theo phía dẫn tại khoản 1 Điều này.

– Tỷ lệ thuế GTGT và tỷ suất thuế TNCN theo phía dẫn tại Phụ lục I phát hành kèm Thông tư này.

Đọc thêm:

Truy thu thuế của thành viên có thu nhập trực tuyến

Xem thêm video:

[embed]https://www.youtube.com/watch?v=hYp_enPXnCA[/embed]

[embed]https://www.youtube.com/watch?v=9k0S1-yaKI4[/embed]

Biên soạn: Trần Thị Thanh Thảo, Nguyễn Trung Hiếu – Tư vấn viên

Bản tin này chỉ mang tính chất chất chất tìm hiểu thêm, không phải ý kiến tư vấn rõ ràng cho bất kì trường hợp nào.

Để biết thêm thông tin rõ ràng, xin vui lòng liên hệ với những nhân viên cấp dưới tư vấn.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – Zalo/Line/Skype: 094 719 2091

Đăng kí để nhận bản tin từ Gonnapass

Tags thành viên bán hàng trực tuyến phải đóng thuếkinh doanh trên sàn thương mại điện tử sẽ bị khấu trừ thuếthu thuế của thành viên marketing thương mại onlinethu thuế thay thông qua sàn thanh toán giao dịch thanh toán thương mại điện tửthuế TNCN

Tải thêm tài liệu liên quan đến nội dung bài viết Bán hàng trực tuyến đóng thuế bao nhiều Thuế bán hàng Reply

Reply

3

3

0

0

Chia sẻ

Chia sẻ

Share Link Download Bán hàng trực tuyến đóng thuế bao nhiều miễn phí

Bạn vừa đọc tài liệu Với Một số hướng dẫn một cách rõ ràng hơn về Clip Bán hàng trực tuyến đóng thuế bao nhiều tiên tiến và phát triển nhất và Chia SẻLink Tải Bán hàng trực tuyến đóng thuế bao nhiều Free.